اگر شرکت بیمه ورشکست شود تکلیف بیمههای عمر چه میشود؟

اگر چند سال بعد از عقد قرارداد، شرکت بیمه ورشکست شد، تکلیف پولهایی که واریز کردیم چه میشود؟ تضمین بازگشت سرمایه در هر شرایطی، از مهمترین دغدغه تمام کسانی است که قصد خرید بیمه عمر دارند. شاید بتوان گفت اصلیترین عاملی که باعث میشود از خرید بیمه عمر منصرف شویم، نگرانی بابت انحلال شرکت بیمه و عدم اطمینان از بازگشت سرمایه در بلندمدت است.

در این مقاله قصد داریم توضیح دهیم که طبق قانون چه راهکارهایی برای وقوع این شرایط پیشبینی شده است.

سرفصلها

بررسی قانونی بیمه عمر

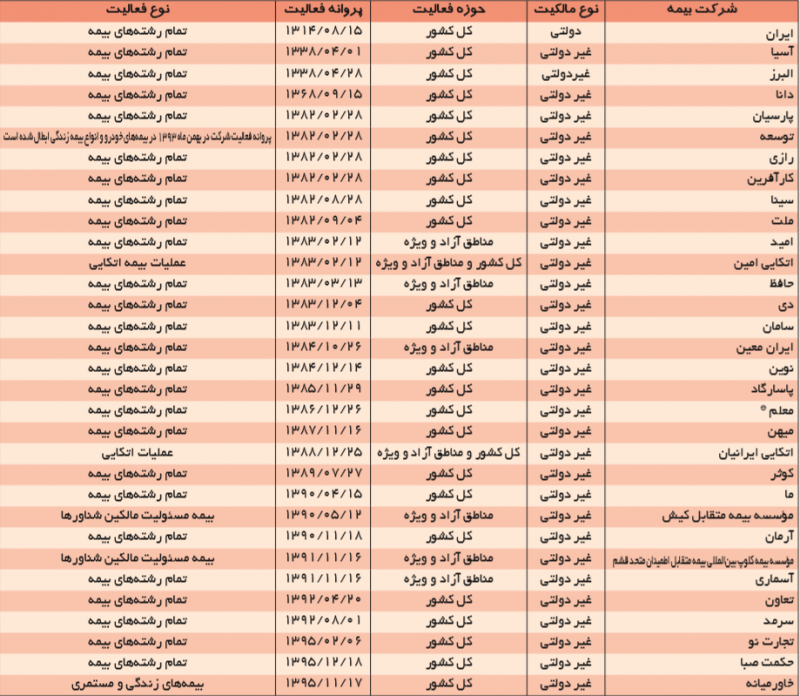

طبق ماده ۳۷ قانون بیمه مرکزی ایران، ثبت هر شرکت بیمهای در کشور، منوط به دریافت پروانه تأسیس از طرف بیمه مرکزی است. پس از تأسیس هم، هر نوع تغییری در اساسنامه و حتی میزان سرمایه شرکت نیز باید با موافقت و مجوز رسمی بیمه مرکزی صورت بگیرد. پس تمامی شرکتهای بیمهای که در حال حاضر فعالیت میکنند، دارای مجوز رسمی از بیمه مرکزی بوده و تحت نظارت آن فعالیت میکنند. در جدول زیر میتوانید لیست شرکتهای بیمه دارای مجوز از بیمه مرکزی را مشاهده کنید:

حق تقدم با بیمه عمر است

طبق ماده ۶۰ قانون تأسیس بیمه مرکزی، در صورت انحلال و یا ورشکستگی یک شرکت بیمه، بیمهگذاران و بیمهشدگان نسبت به ماباقی بستانکاران حق تقدم دارند و حتی در میان رشتههای مختلف نیز حق تقدم با بیمه عمر است. این قانون به این معنی است که در صورت منحل شدن شرکت بیمه و یا ورشکستگی، حقوق بیمهگذاران عمر در اولویت و رأس تمامی بدهکاریهای آن شرکت بیمه قرار میگیرد. شرکت بیمه ورشکسته باید قبل از هرگونه بدهی، حتی بدهی به دولت و بانکها، بدهی بیمهگذاران را پرداخت کند و این نشان از اهمیت بیمه عمر در قانون دارد.

محاسبه بیمه عمر پارسیان

محاسبه و مقايسه قيمت عمر در تمامی شرکتهای بيمه، فقط با چند کليک

۵۰% حق بیمههای عمر نزد بیمه مرکزی

طبق ماده ۷۱ قانون تأسیس بیمه مرکزی ایران، تمامی شرکتهای بیمهای که در ایران فعالیت میکنند، باید ۵۰% حق بیمههای عمر و ۲۵% حق بیمه در سایر رشتههای بیمهای را نزد بیمه مرکزی، به عنوان بیمه اتکایی ذخیره کنند. به معنای واضحتر یعنی ۵۰% حق بیمه عمر و سرمایهگذاری که از بیمهگذاران دریافت میشود، بهحساب بیمه مرکزی واریز میشود. بیمه مرکزی هم در قبال دریافت این ۵۰% در صورت متضرر شدن شرکت بیمه، بهصورت اتکایی عمل میکند و مسئولیت این جبران را میپذیرد. در شرایطی که به طور کلی شرکت بیمه دچار انحلال شود، بیمه مرکزی مسئول حفظ حقوق بیمه شدگان خواهد بود. این صورت، کلیه سوابق و اسناد مربوط به تعهدات و حقوق آن به یک یا چند شرکت دیگر به صلاحدید بیمه مرکزی، جهت ادامه قرارداد یا تسویه بدهیها منتقل خواهد شد.

انواع بیمه عمر را بهتر بشناسیم

با توجه به مطالبی که عنوان شد، این اطمینان وجود دارد که بیمه مرکزی پشتوانه محکمی برای بیمههای عمر و سرمایهگذاری است. تمامی شرکتهای بیمهی دارای مجوز، تحت نظارت و حمایت بیمه مرکزی و به پشتوانه آن فعالیت میکنند.

برای مقایسه پوششها، شرایط و مبلغ حق بیمهعمر در شرکتهای مختلف، میتوانید به سایت بیمهبازار مراجعه کرده و پس از وارد کردن اطلاعاتی مانند سال تولد، پیشنهادهای مختلف از تمامی شرکتهای بیمه را دریافت کنید. اگر نیاز به دریافت اطلاعات یشتر یا مشاوره بیمه عمر داشتید، میتوانید با شماره ۹۱۳۱۱۱۰۰-۰۲۱ تماس بگیرید. کارشناسان بیمهبازار به شما کمک میکنند تا مناسبترین انتخاب را داشته باشید.

تمامی بیمه عمر متاسفانه مستمریشون یک مبلغ ثابته و مثل تامین اجتماعی هرساله افزایش نداره بنابرین مبلغی که الان تعیین میکنن

۲۰ یا ۳۰ سال آیننده هیچی نیست

سلام وقت بخیر

در صورت استفاده از گزینه افزایش سالانه حق بیمه میتوان عدد دریافتی سرمایه یکجا خود را در پایان قراداد افزایش داد

سلام

بعداز 15 سال هنگام بازنشستگی سقف مستمری چند است؟ آیا مثل دریافتی تامین اجتماعی سالانه افزایش پیدا میکند؟ یا ثابت است و یا روند کاهشی داره؟

در حال حاضر سقف بازنشتگی چقدره؟

سلام . افرادی که با سابقه کمتر از 20 سال پرداخت حق بیمه، تقاضای بازنشستگی میکنند، بر مبنای سنوات پرداخت حق بیمه، مستمری دریافت خواهند کرد و از مزایای ماده 111 بهرهمند نخواهند شد.

بیمه دانا 1343 است. ولی سال 1368 نیمه دولتی شده نه خصوصی یا غیردولتی چون 54.68 ئرصئ سهامش مربوط به سهام عدالته