تخفیفات عدمخسارت بیمه ثالث کاهش یافت

طبق قانون جدید با یک تصادف همه تخفیفها از بین نمیرود و بهصورت درصدی از تخفیف کم میشود

همه خودروهای شخصی، موظف هستند که بیمه شخص ثالث بخرند، این بیمه هزینه زیادی برای افراد دارد و تنها راه کاهش این هزینهها استفاده از طرح تشویقیِ تخفیف عدم خسارت هست. یکی از اصول قانونی در شرکتهای بیمه، ارائه تخفیفات عدم خسارت به مشتریان است. به این صورت که اگر رانندهای تصادف نکند یا حتی باوجود تصادف از بیمه ثالثش استفاده نکند، تخفیف خوبی تا ۷۰ درصد شامل حالش میشود که قیمت بیمهاش را تا حد زیادی کاهش میدهد! نکته مثبتی که این قانون دارد این است که افراد سعی میکنند با احتیاط بیشتری رانندگی کنند تا تصادف نکنند و مجبور به استفاده از کوپن بیمه ثالث نشوند؛ ولی نکته منفی این قانون، این است که رانندهای که ۷ یا حتی ۱۰ سال از بیمهنامهاش استفاده نکرده با یک تصادف مجبور به استفاده از کوپن خود شده و تمام تخفیفات بیمهثالثش از بین میرود که این خبر ناخوشایندی است. اما طبق قانون جدید بیمه ثالث، با یک تصادف همه تخفیفها از بین نمیرود و بهصورت درصدی از تخفیف کم میشود، البته باید گفت در قانون جدید مقدار تخفیفها نیز کاهش یافته که در ادامه به آن میپردازیم!

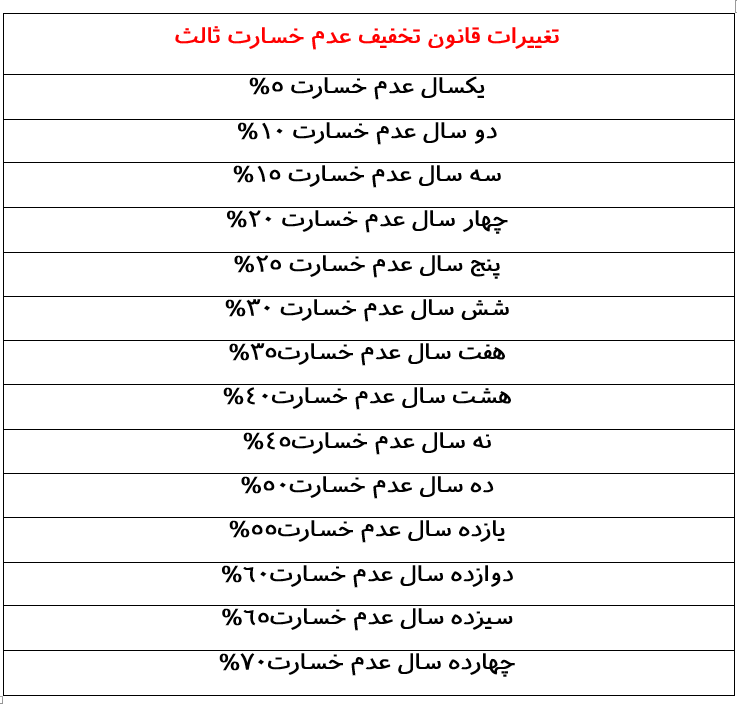

تغییرات تخفیف بیمه شخص ثالث

همانطور که میبینید درصد تخفیف کامل خودرو از هفت سال به چهارده سال افزایش یافته، اما با یک تصادف تمام تخفیفها از بین نمیرود.

در قانون جدید، نرخ بیمه ثالث افزایشی نداشته و صرفا نرخ سالانه تخفیف کم شده و در زمان طولانیتری اعمال میشود.

نحوه محاسبه تخفیف عدم خسارت در قانون جدید بیمه

همانطور که در ابتدا اشاره کردیم، در قانون جدید با یک تصادف همه تخفیفها از بین نمیرود و بهصورت درصدی از تخفیف کم میشود! رئیسکل بیمه مرکزی در خصوص تخفیفات بیمه شخص ثالث گفت: سقف تخفیفات عدم خسارت این بیمهنامه ۷۰% است یعنی اگر پانزده سال هم سابقه عدمخسارت داشته باشید، فقط تا سال چهاردهم، به میزان ۷۰% تخفیف میگیرید! خوب حالا اگر فردی برای بار اول خسارت مالی داشت ۲۰%، بار دوم ۳۰%، بار سوم ۴۰%، از تخفیفات عدم خسارت مالیاش کم میشود، توجه کنید که اینجا منظور خسارات مالیست؛ خسارت جانی بحثی جداست که به آن میپردازیم.

تخفیفهای عدم خسارت جانی

تخفیفات عدم خسارت جانی؛ برای خسارت جانی اول ۳۰%، خسارت دوم ۷۰% و خسارت سوم ۱۰۰% از تخفیفات کم میشود. همانطور که میبینید سختگیریها در مورد خسارات، جانی بیشتر است که با توجه به اهمیت آن، طبیعیست!

راننده محور شدن بیمه شخص ثالث

۱۶ هزار کشته و ۳۵۰ هزار مصدوم حادثه در سال و ادامه روند تلفات حوادث رانندگی در کشور، زنگ خطری بود تا قانون جدید برای رانندگان پرخطر تصویب شود! از این به بعد رانندگان مقصر در اولین تصادف حادثهساز ۲٫۵%، در دومین حادثه ۵%، سومین حادثه ۱۰%، از خسارات مالی و بدنی را از جیب پرداخت میکنند تا شاید دلیلی باشد برای رعایت بهتر قوانین و درنتیجه کاهش تصادفات! البته اجرای این قانون نیاز به هماهنگی نیروی انتظامی و بیمه مرکزی دارد که بهزودی انجام و از سال جدید اجرا میشود!

بیمهبازار که اولین سامانه مقایسه و خرید آنلاین انواع بیمه ثالث، مانند بیمه شخص ثالث ایران، بیمه شخص ثالث آسیا، بیمه شخص ثالث معلم و … ، انواع بیمه بدنه، زلزله، آتشسوزی و بیمه عمر است این امکان را به شما عزیزان میدهد که تمامی شرکتهای بیمه را از هر لحاظ باهم مقایسه بهترین را انتخاب کنید، بخرید و با ارسال رایگان درب منزلتان تحویل بگیرید!

باز هم روشی ابداعی برای سرکیسه کردن ملت فلک زده.

گفتن هم نداره که طبق معمول تحمیل این دست کارها در دنیا فقط مختص به کشور ماست

باسلام

این رانندگی حادثه ساز به چه رانندگی گفته میشود؟آیا تعریف دارد یا هر کسی میتواند نظر شخصی خود را اعمال بکند؟

سلام فعلا تعریف دقیقی نداره ولی منظور کسیه که قوانین رو رعایت نمیکنه و باعث تصادف میشه

با سلام خدمت دوستان

مصادیق رانندگی حادثه ساز مشخصا در ماده ۱۴ قانون شخص ثالث امده است . مثال: ورود ممنوع، حرکات نمایشی، دور زدن ممنوع، سرعت غیر مجاز و…

بله درسته ممنون از جوابتون

خیالت راحت راننده حادثه ساز یعنی اون بخت برگشته ای که تصادف کنه و فرقی هم نمیکنه قبلا چه سوابقی در رانندگی داشتی.

در کل در کشور ما هر روز یه روش برای سرکیسه کردن ملت رو میکنن و کاریم به درآمد ما که روز به روز کم و کمتر میشه ندارن.

حساب کن یه آدم معمولی مث من خدای نکرده تصادف کنه و این وسط جون دو نفر گرفته شه. باید ۱۰ -۱۵ میلیون از جیبی بدم که واسه پرداخته کرایه خونه لنگه چه برسه ب…..